Note de conjoncture des IM - Novembre 2024

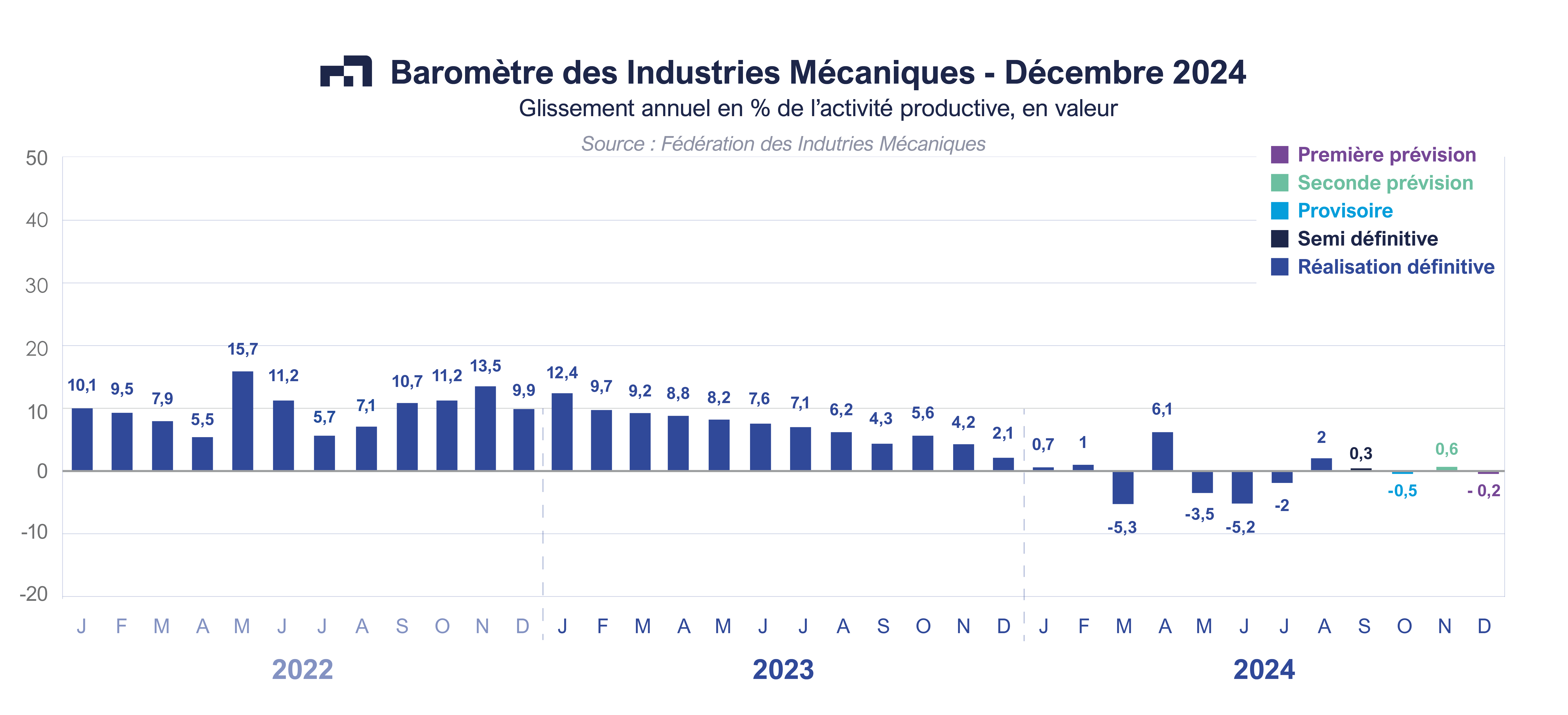

Le ralentissement du climat des affaires en France se poursuit au mois d’octobre 2024 malgré l’amélioration de la situation dans le secteur des services. La production réalisée et les carnets de commandes sont en nette diminution au niveau global. L’incertitude économique ressentie par les chefs d’entreprises depuis quelques mois continue de s’intensifier. Cette faiblesse de l’environnement se traduit par des fluctuations de variations de l’activité autour de l’axe des abscisses ; une tendance à la stabilisation du baromètre des industries mécaniques mesurant l’évolution mensuelle de la production par rapport à la même période de l’année précédente diminue, de – 0,5 % au mois d’octobre 2024 en données provisoires après une hausse de + 0,3 % au mois de septembre. Une augmentation prévisionnelle de + 0,6 % devrait ensuite être enregistrée le mois suivant.

Selon la synthèse de cette enquête de conjoncture mensuelle réalisée par la Fédération des Industries Mécaniques (FIM) auprès de ses principales professions et entreprises, l’évolution du chiffre d’affaires au mois d’octobre sur le marché intérieur est comprise entre - 5 % et + 5 %. Parallèlement, les prises de commandes du mois d’octobre évoluent entre – 2% et + 2%. Ces moyennes masquent toutefois des variations très différentes, car les réponses individuelles des entreprises varient de – 20 % à + 20 % selon les secteurs. Le niveau d’activité avec la plupart des secteurs clients en France devient faible, notamment avec la construction mécanique elle-même (machines-outils, robotique, machines d’emballage, machine pour textile, machines pour papier, …), avec l’industrie lourde (sidérurgie, cimenterie, mines et carrières, avec la filière construction (bâtiment, travaux publics et matériaux de construction), avec l’automobile, avec les agroéquipements et la restauration. A l’inverse, le niveau de charge est normal avec les autres secteurs de l’économie à l’exception du ferroviaire, de la pharmacie et de la production de l’énergie qui affichent une nette progression. Selon les douanes françaises, les importations sont en légère baisse durant les neuf premiers mois 2024 par rapport à la même période de l’année précédente (- 1,9 %).

Parallèlement, les exportations de la mécanique française suivent la tendance de la production globale. Une légère baisse de – 0,7 % est enregistrée depuis le début de l’année 2024. L’Allemagne est le premier pays client à l’exportation de la mécanique française. La baisse des ventes à destination de ce marché est de – 8 % contre une progression de + 11,3 % vers les Etats-Unis qui sont le deuxième pays client des industries mécaniques. Les progressions des livraisons sont aussi enregistrées à destination du Royaume-Uni (+ 4,8 %), de la Chine (+ 11,3%) alors que l’Espagne et l’Italie affichent une baisse, respectivement de – 5 % et – 6,1 %.

Equipements de production et équipements mécaniques

La baisse des facturations d’équipement de production se maintient à – 1,3 % depuis le début de l’année 2024 par rapport à la même période de l’année précédente. Le chiffre d’affaires d’équipements d’emballage, de conditionnement et de pesage, de fabrication de fours et brûleurs, de matériels de soudage, de matériels pour les industries du papier et du carton, de machines pour le travail du caoutchouc ou du plastique et de machines pour les industries textiles continue de progresser. A l’inverse, le recul des ventes observé au niveau de l’ensemble du secteur est surtout lié à ceux des matériels de levage et de manutention, du machinisme agricole, des machines pour la construction, des machines pour les industries agroalimentaires, des machines d’imprimerie et des équipements aérauliques et frigorifiques. Les opinions des constructeurs de biens d’équipement restent dégradées au mois d’octobre 2024. Le ralentissement est relativement limité à l’exportation selon l’enquête Insee alors que les avis des industriels sont très défavorables concernant le marché intérieur.

Composants et sous-ensembles intégrés

Une hausse des ventes de + 1,6 % est enregistrée pour cette famille d’équipement au cours des neuf premiers mois de 2024. La fabrication de moteurs et turbines (+ 15,1 %) ainsi que la fabrication de générateurs de vapeur (+ 34,4 %) ont tiré les ventes des constructeurs. Les livraisons ont progressé pour les articles de la robinetterie (+ 5,1 %). A l’inverse, les livraisons de pompes et compresseurs, les ventes pour la fabrication d’engrenages et d’organes mécaniques de transmission ont reculé alors que le chiffre d’affaires d’équipements hydrauliques et pneumatiques se sont stabilisés. La faiblesse des investissements des secteurs clients et celle des biens d’équipement mécaniques expliquent cette augmentation limitée des ventes de ce secteur. Les opinions des industriels sur la demande, à la fois intérieure et étrangère, et sur l’activité future continuent d’être mal orientées.

Pièces mécaniques issues de la sous-traitance

La baisse des facturations de l’ensemble des constructeurs et de – 2 % pour les trois premiers trimestres 2024. Les facturations réalisées par l’ensemble de ce secteur évoluent sur un plateau à haut niveau depuis plusieurs mois. Le chiffre d’affaires recule pour la fonderie et le découpage-emboutissage alors que les facturations sont en hausse pour la forge, l’estampage, le matriçage et métallurgie des poudres (+ 3,7 %), le décolletage (+ 0,2 %), le traitement et revêtement des métaux et la mécanique industrielle (+ 3,1 %). Concernant les mois à venir, les industriels ont un avis défavorable à la fois sur les commandes enregistrées sur le marché intérieur, à l’exportation ainsi que sur les perspectives.

Produits de grande consommation

La baisse des facturations touche l’ensemble des catégories de produits de ce secteur, soit un recul de – 5 % depuis le début de l’année. Seule la lunetterie (+ 6,9 %), les articles ménagers (+ 2,2 %) progressent. Pour les mois à venir, les opinions des industriels sur la demande étrangère s’améliorent alors que celles liées au marché intérieur continuent de se dégrader. Les facturations devraient encore se contracter au cours des prochains mois.

Au total, les facturations réalisées par les industries mécaniques au cours des neuf premiers mois de 2024 sont en léger retrait (- 0,8 %). Les livraisons des industriels sur le marché intérieur ont légèrement fléchi (- 0,9 %) contre un recul de – 0,7 % pour les exportations. Concernant l’année 2025, les prévisions de dépenses d’investissement au niveau macroéconomique correspondent à une légère diminution de – 0,3 % pour les ménages et – 0,4 % pour la partie productive. A l’inverse, les dépenses en investissement devraient légèrement augmenter pour les administrations publiques (+ 0,8 %). Quant à la consommation des ménages, elle devrait croître de + 1 % selon les prévisions de l’Institut Rexecode. Selon les professions mécaniciennes, les projets d’investissements existent mais il manque un déclencheur pour faire redémarrer la machine.

A télécharger

Note de conjoncture IM - Novembre 2024_.pdf

Contact

Désiré RAHARIVOHITRA - 01 47 17 60 42 - DRAHARIVOHITRA@fimeca.org