Note de conjoncture - Novembre 2023

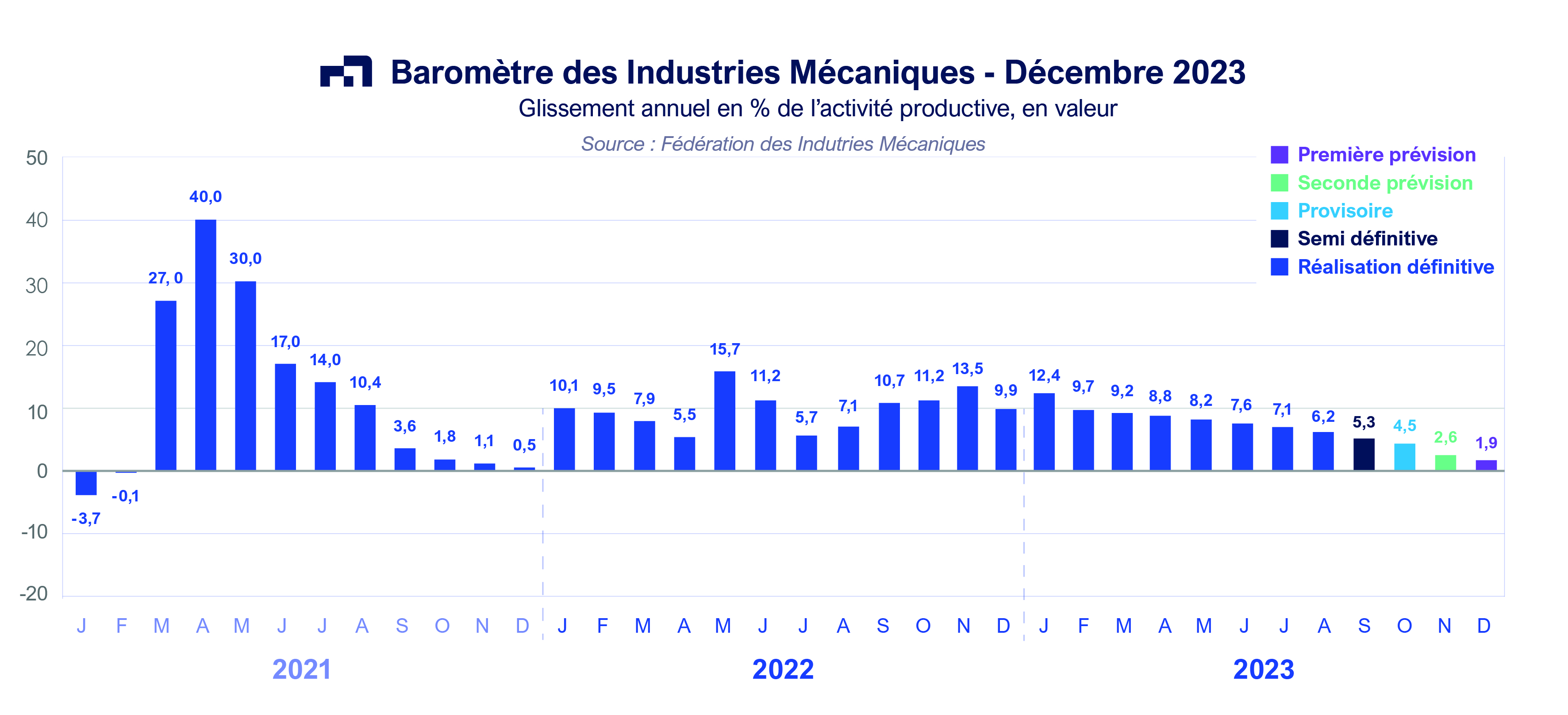

D’une façon générale, l’activité des industries mécaniques évolue sur un palier à haut niveau depuis mars 2023 ; la comparaison du niveau de production mensuelle par rapport au même mois de l’année précédente montre des augmentations dont l’ampleur tend à se réduire. Les différentes enquêtes de conjoncture publiées récemment concordent sur le fait que les rentrées de commandes n’arrivent pas à renouveler le volume du carnet ; il en résulte des opinions défavorables des chefs d’entreprise sur l’activité future. Avec une hausse des facturations de + 8,6 % en valeur durant les neufs premiers mois de 2023 par rapport à la même période de l’année précédente, les industries mécaniques devraient enregistrer une hausse de production supérieure à celle de l’année dernière. Pour mémoire, la croissance de l’activité était limitée à + 0,5 % en volume en 2022. Cette augmentation globale de l’activité s’explique à la fois par celle des exportations et le développement du marché intérieur.

L’augmentation des ventes sur le marché domestique est estimée à + 7,3 % en valeur durant les neuf premiers mois de 2023 en glissement annuel. Les importations n’ont augmenté que de + 4,6 %. Selon l’Insee, le climat des affaires en France s’assombrit au mois d’octobre 2023. Tous les grands secteurs de l’économie sont concernés par cette situation : le bâtiment, les services, le commerce de détail et l’industrie. Pour cette dernière, les branches enregistrent des évolutions différenciées. L’activité est en repli dans les secteurs du bois, du papier, de l’imprimerie, de l’agroalimentaire et des autres produits industriels alors qu’une progression est enregistrée dans la pharmacie, les équipements électriques, les équipements et machines ainsi que dans l’aéronautique, selon l’enquête de la Banque de France. Concernant les investissements, les soldes d’opinion des industriels sont revus à la baisse pour l’année 2023. Toutefois, les perspectives d’investissement en France correspondent à une hausse de + 7 % à + 8 % en valeur pour l’ensemble de l’année 2023. Par ailleurs, l’évolution des investissements en 2024 devrait être légèrement supérieur à celle de 2023, entre + 2,3 % et + 4 % en valeur selon les premières prévisions. Cette augmentation des dépenses d’investissement devrait être réalisée notamment dans certains secteurs comme ceux de la fabrication de machines et d’équipements électriques, électroniques et informatiques, fabrication de textiles, habillement, cuirs et chaussures, et dans les secteurs de l’industrie automobile et d’autres matériels de transport. A l’inverse, une faiblesse des dépenses d’investissement devrait être enregistrée dans les autres secteurs comme l’industrie chimique et la métallurgie.

Concernant les exportations, les ventes totales progressent de + 10,5 % depuis le début de l’année dont + 7,8 % avec les pays membres de l’Union européenne et + 14 % vers les pays tiers (+ 7,1 % vers l’Allemagne, + 11,3 % vers l’Espagne, + 13 % vers la Belgique, + 6,1 % vers l’Italie, + 17 % vers les Etats-Unis, + 16,9 % vers le Royaume-Uni et + 13,5 % vers la Chine.

Equipements de production et équipements mécaniques

L’augmentation des ventes de ce secteur reste soutenue durant les neuf premiers mois de 2023 par rapport à la même période de l’année précédente : + 13,3 % en valeur au premier trimestre 2023, + 10,4 % au deuxième et + 10,3 % au troisième, soit une hausse de + 11,3 % pour le cumul des neuf premiers mois de 2023. Les facturations restent soutenues pour les matériels de levage et de manutention (+19,4 %), les équipements d’emballage, de pesage et de conditionnement (+21,9 %), les machines-outils (+ 15,2 %), les matériels de soudage (+ 15,1 %), le machinisme agricole

(+ 14,7 %). Les équipements pour la construction enregistrent une croissance moyenne de + 10 %. La diminution des ventes de fours et brûleurs enregistrée au premier trimestre 2023 est plus que compensée par une progression des livraisons aux deuxième et troisième trimestres. A l’inverse, les livraisons totales chutent de - 27,6 % pour les machines destinées aux industries textiles. La croissance des dépenses d’investissement en France et la progression des livraisons à l’exportation expliquent cette croissance globale de l’activité du secteur. Malgré les prévisions d’investissements positives en valeur pour 2024 en France, les entreprises mécaniciennes sont moins optimistes du fait d’un ralentissement des prises de commandes qui sont insuffisantes pour maintenir à l’identique le volume de carnet.

Composants et sous-ensembles intégrés

Evoluant à la fois avec les investissements des secteurs clients et avec les biens d’équipement, l’activité du secteur des composants enregistre une progression limitée à + 5,1 % en valeur au cours des neufs premiers de 2023. Cette hausse limitée est expliquée en grande partie par le recul des ventes de moteurs et turbines (- 15,8 %) alors que les livraisons totales restent dynamiques pour les équipements hydrauliques et pneumatiques, les pompes et compresseurs ainsi que pour les articles de robinetterie. Les opinions des industriels sur les commandes totales continuent de se dégrader du fait d’une évolution négative des prises d’ordre à l’étranger. Les stocks de produits finis ont tendance à s’alourdir. Les perspectives personnelles d’activité montrent un net ralentissement pour les mois à venir. Toutefois, les facturations ne devraient pas baisser jusqu’à la fin de l’année 2023 selon les baromètres sectoriels élaborés par la Fédération des Industries Mécaniques.

Pièces mécaniques issues de la sous-traitance

Les facturations des entreprises progressent de + 9 % au cours des neuf premiers mois de 2023. Le secteur enregistre une croissance régulière durant les trois premiers trimestres : + 13,2 % au premier trimestre, +5,1 % au deuxième trimestre et + 9,1 % au troisième trimestre 2023. La hausse des facturations reste soutenue pour l’ensemble forge, estampage et matriçage (+ 17,8 %) ainsi que pour la mécanique industrielle (+ 14 %). La fonderie enregistre une hausse du chiffre d’affaires légèrement au-dessus de la moyenne. L’augmentation des ventes est de + 7,3 % pour le décolletage, + 5,5 % pour le traitement et revêtement des métaux et + 2,9 % pour le découpage-emboutissage. Nonobstant une dégradation des soldes d’opinion sur la demande étrangère et sur le volume du carnet, l’ensemble des constructeurs prévoient un maintien de l’activité pour les prochains mois.

Produits de grande consommation

Le chiffre d’affaires du secteur progresse de + 2,2 % en valeur durant les neuf premiers mois de 2023. Les ventes de coutellerie et d’autres articles ménagers augmentent de + 13,8 %. Les livraisons d’outillage portatif à moteur incorporé ont bondi de + 28,4 %. L’augmentation reste limitée pour les autres produits.

Au total, la hausse de la production des industries mécaniques est de + 3,9 % en volume durant les neuf premiers mois de 2023 en glissement annuel, soit + 8,6 % en valeur. Hormis la faiblesse de l’activité avec le secteur du bâtiment et celui de la sidérurgie, le niveau d’activité avec les autres principaux secteurs clients de la mécanique est considéré comme normal voire élevé dans le secteur de l’aéronautique et autres moyens de transport selon les résultats de l’enquête mensuelle réalisée par la FIM auprès des entreprises et des professions mécaniciennes. Cette situation devrait se traduire au niveau global par un maintien du volume de l’activité jusqu’à la fin de l’année 2023.

A télécharger

Note de conjoncture IM - Novembre 2023.pdf

Contact

Désiré RAHARIVOHITRA - 01 47 17 60 42 - DRAHARIVOHITRA@fimeca.org