Note de conjoncture - Mars 2019

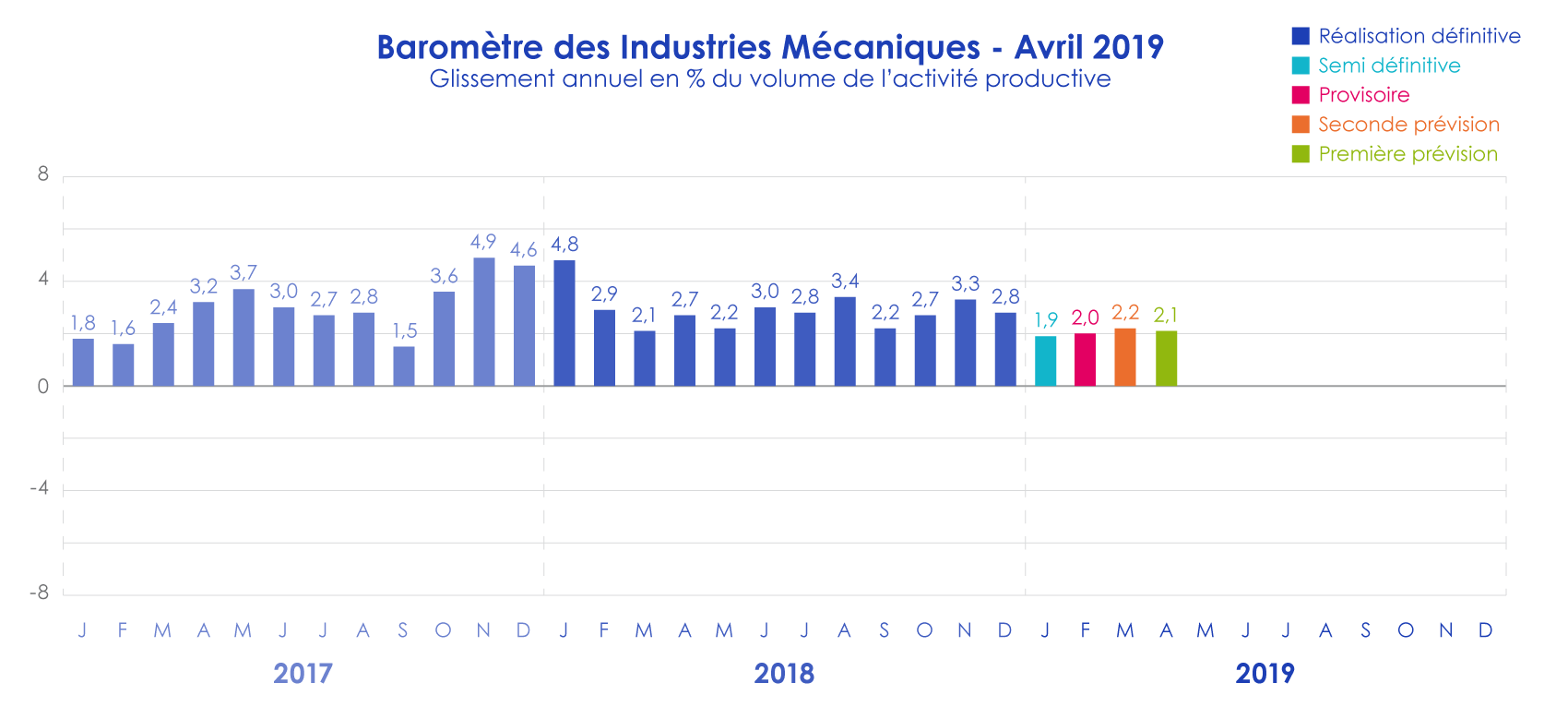

D’après l’enquête de conjoncture de la Banque de France à fin février 2019, l’activité continue de croître dans l’industrie, les services et le bâtiment. Selon les chefs d’entreprise, la production continuerait d’augmenter au même rythme en mars. Cette enquête est en parfaite cohérence avec le baromètre des industries mécaniques qui fait apparaître une croissance de l’activité de + 2 %, + 2,2 % et + 2,1 % en glissement annuel aux mois de février, mars et avril 2019.

Les chiffres du commerce extérieur en janvier 2019 ont surpris car on s’attendait à une nette décélération des exportations alors qu’inversement les expéditions accélèrent au mois de janvier 2019. Après une progression de + 2,8 % pour l’ensemble de l’année 2018, la hausse des livraisons totales est de + 4,1 % en janvier 2019 par rapport au même mois de l’année précédente. L’explication de cette croissance marquée se trouve certainement en partie dans l’évolution des investissements dans les principaux pays clients. Nonobstant le ralentissement du PIB des pays partenaires en 2019, les prévisions d’investissement productif restent sur une tendance principalement haussière. Selon l’Institut Rexecode qui a publié ses prévisions le 14 mars 2019, les investissements productifs devraient encore croître en 2019 dans la plupart des pays clients de la mécanique française : + 2,5 % en Allemagne, + 3,1 % aux Etats-Unis, + 2 % en Espagne et + 3,3 % en Italie. Seul le Royaume-Uni devrait enregistrer une baisse de ses investissements productifs en 2019 (- 4 %). Quant à la Chine, le montant total des investissements devrait progresser de + 5,5 % en 2019 selon les prévisions de cet Institut. La faiblesse de l’euro face au dollar en 2019 contribue aussi à améliorer la compétitivité-prix des exportations françaises dans les zones dollars (1€=1,13$ en 2019 contre 1€=1,18$ en 2018).

Quant au marché intérieur, la demande reste dynamique. Selon les douanes françaises, les importations progressent de + 7,1 % en janvier 2019 en glissement annuel. Dans l’industrie agroalimentaire, les opinions des industriels sur la demande étrangère évoluent favorablement. La situation s’est nettement améliorée dans les équipements électriques, l’aéronautique, le ferroviaire, le bois-papier, le caoutchouc et la plasturgie. A l’inverse, le climat conjoncturel s’est dégradé dans l’industrie automobile, l’habillement-textile, la chimie et la métallurgie. Quant aux services, l’activité accélère, plus particulièrement pour le transport et les activités de conseil. En outre, l’activité du bâtiment est dynamique dans le gros œuvre et le second œuvre.

Secteur de la transformation

Le chiffre d’affaires du secteur de la transformation des métaux et de la fonderie progresse de + 2,1 % en 2018 par rapport à 2017. La croissance est de + 3 % pour la sous-traitance et la construction métallique. La progression des facturations est de + 1,6 % pour la chaudronnerie. Les ventes croissent faiblement pour l’ensemble des articles métalliques et ménagers (+ 0,9 % par rapport à 2017). Les perspectives de production à court terme des industriels continuent de se redresser alors que les opinions sur les carnets de commandes se dégradent.

Secteur de l’équipement

Les facturations augmentent de + 3,4 % en 2018 par rapport à 2017. Les ventes totales progressent pour les machines d’usage général, le machinisme agricole, les machines-outils et les machines d’usages spécifiques. Pour les composants, le recul du chiffre d’affaires de moteurs et turbines efface la hausse réalisée par les autres groupes d’équipement, notamment les pompes et les transmissions. Les perspectives à court terme des industriels se redressent. Globalement, l’activité devrait poursuivre sa croissance au cours des prochains mois.

Secteur de la précision

La production continue de croître en 2018. Les ventes totales progressent de + 3,5 % en 2018 par rapport à 2017. Toutes les catégories de matériels profitent de cette orientation favorable. Les industriels prévoient un ralentissement de leur activité à court terme.

Au total, l’activité des industries mécaniques liée au marché intérieur devrait encore se développer. En outre, favorisées par l’augmentation des dépenses d’investissement dans les principaux pays partenaires, les exportations de la mécanique française continueraient de progresser.

A télécharger

Note conjoncture IM - Mars 2019.pdf

Contact

Désiré RAHARIVOHITRA - 01 47 17 60 42 - DRAHARIVOHITRA@fimeca.org