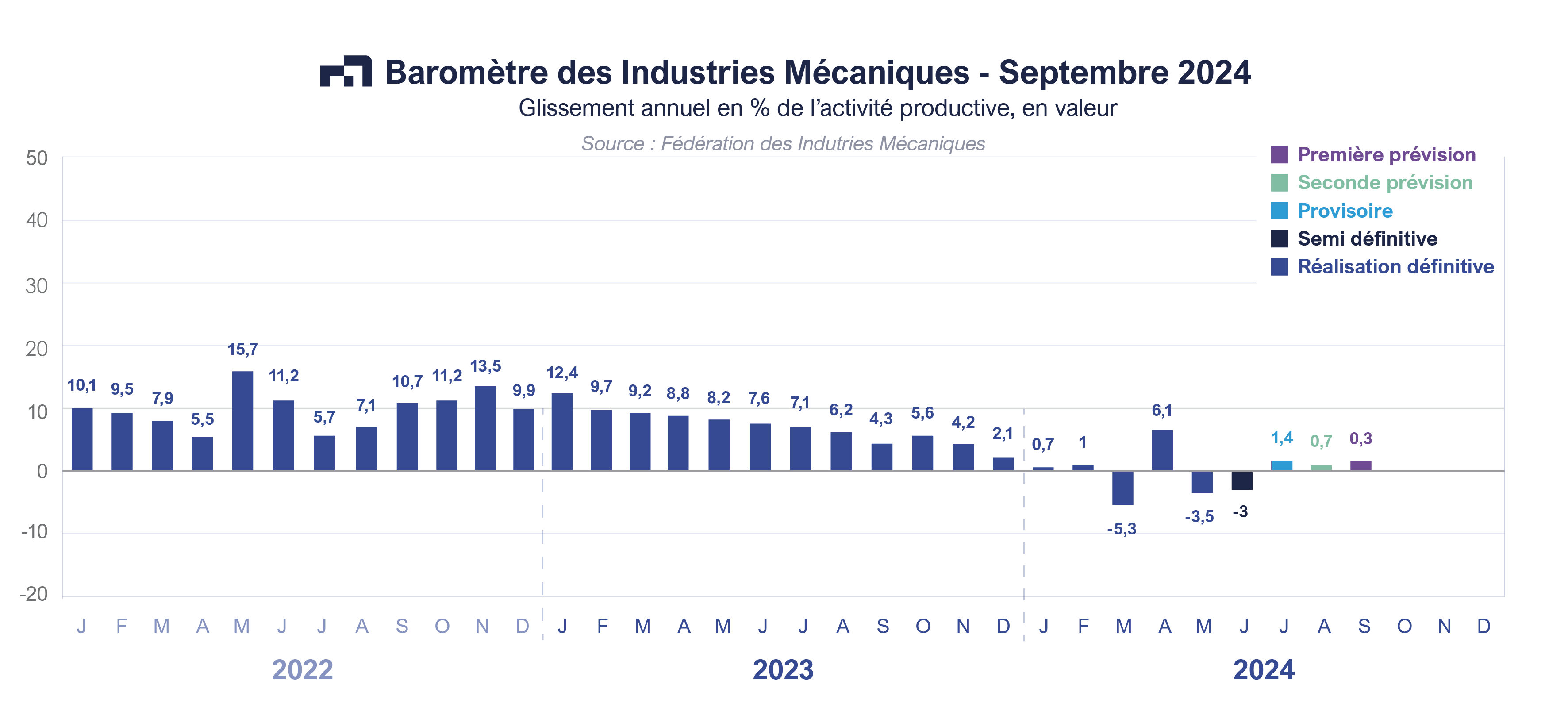

Note de conjoncture des IM - Septembre 2024

Après le ralentissement de la production enregistré au premier semestre 2024, le climat des affaires dans l’industrie continue de s’assombrir au mois de juillet selon l’enquête Insee. Le niveau des carnets de commandes étrangers diminue alors qu’il s’était stabilisé au mois de juin 2024. L’incertitude économique ressentie par les chefs d’entreprises s’intensifie. Toutefois, la croissance économique française (PIB) augmente de + 0,3 % au premier trimestre 2024 et + 0,2 % au deuxième trimestre 2024. Dans ce contexte global, la formation brute de capital fixe augmente en services marchands alors qu’elle baisse en produits manufacturés au deuxième trimestre 2024. Ces évolutions différenciées expliquent probablement la fluctuation des ventes mensuelles des industries mécaniques depuis le début de l’année, qui se traduit au total par une quasi-stabilisation du chiffre d’affaires durant les sept premiers mois de 2024 (- 0,4 %). Selon les premières estimations du baromètre FIM, le chiffre d’affaires devrait croître légèrement au troisième trimestre 2024.

Nonobstant l’atonie du marché intérieur, les livraisons de constructeurs mécaniciens en France progressent de + 0,9 % durant les sept premiers mois de 2024. Le cumul des commandes enregistrées sur le marché national depuis le début de l’année varie entre – 2 % et + 2% selon la synthèse de l’enquête de conjoncture mensuelle réalisée par la Fédération des Industries Mécaniques (FIM) auprès de ses principales professions et entreprises. Selon cette enquête, le niveau d’activité des entreprises mécaniciennes avec la plupart des secteurs clients en France est considéré comme normal, notamment avec la construction mécanique elle-même, la construction électrique, électronique et informatique, l’approvisionnement en eau et la distribution industrielle. A l’inverse, le niveau de charges est considéré comme faible avec le secteur du bâtiment, l’industrie lourde (sidérurgie, cimenterie, mines et carrières) et l’automobile. Enfin, le niveau d’activité reste élevé vis-à-vis de l’aéronautique et de la production d’énergie.

Côté exportation, les expéditions totales ont reculé de – 2,8 % en valeur depuis le début de l’année. Cette baisse est due au recul des livraisons sur les marchés de l’Union européenne, comme l’Allemagne (- 9,2 %), l’Italie (- 7,2 %), l’Espagne (- 4 %) et la Belgique (- 3,5 %) alors que les ventes vers les pays tiers continuent d’augmenter, notamment vers les Etats-Unis (+ 13,5 %) et vers le Royaume-Uni (+ 8,7 %). Bien que le solde d’opinions sur la demande étrangère des entreprises mécaniciennes se dégrade et se trouve à un niveau relativement bas, les avis des industriels se redressent faiblement dans l’enquête du mois d’août 2024. La baisse des exportations pourrait être ainsi limitée au cours des prochains mois comparée au niveau des ventes élevé atteint en 2023.

Equipements de production et équipements mécaniques

Les facturations de cette famille d’équipement diminuent de – 1,3 % depuis le début de l’année 2024. Cette baisse masque toutefois des évolutions différenciées. Les facturations augmentent, notamment, pour les équipements d’emballage, de conditionnement et de pesage, les brûleurs et fours industriels, les machines pour le travail du caoutchouc et des plastiques, les machines pour les industries textiles et pour les travaux d’installation et de réparation de machines. A l’inverse, la crise du secteur de la construction ne favorise pas les livraisons d’équipements à destination de ce secteur. Une baisse significative est aussi enregistrée par le machinisme agricole depuis le début de l’année. Par ailleurs, même si l’indicateur du climat des affaires dans l’agro-alimentaire est stable d’après l’enquête de juillet de l’Insee, Il reste nettement au-dessous de sa moyenne de longue période. Cette atonie explique la faiblesse des dépenses d’investissement des entreprises de ce secteur, ralentissant ainsi les ventes de fabricants de machines et équipements mécaniques à destination de ce secteur.

Composants et sous-ensembles intégrés

Une hausse des ventes de + 1,2 % est enregistrée pour cette famille d’équipement. La fabrication de moteurs et turbines (+ 27,1 %) ainsi que la fabrication de générateurs de vapeur (+ 49,6 %) ont tiré les ventes des constructeurs. Les livraisons ont progressé faiblement pour les articles de la robinetterie et pour la fabrication d’équipements hydrauliques et pneumatiques. A l’inverse, les livraisons de pompes et compresseurs et les ventes pour la fabrication d’engrenages et d’organes mécaniques de transmission ont reculé. La faiblesse des investissements des secteurs clients et celle des biens d’équipement mécaniques expliquent cette croissance relativement limitée. Par ailleurs, les opinions des industriels sur la demande, à la fois intérieure et étrangère, continuent de se dégrader. L’incertitude économique et le manque de visibilité sont parmi les facteurs cités par les professions mécaniciennes qui n’incitent pas les secteurs clients à accroître leurs dépenses d’investissement.

Pièces mécaniques issues de la sous-traitance

Les facturations réalisées par l’ensemble de ce secteur évoluent sur un plateau à haut niveau. Comparé à l’année précédente, les ventes sont en très léger retrait (- 0,8 %). Si le chiffre d’affaires recule pour la fonderie et le découpage-emboutissage, une hausse est enregistrée par la forge, estampage, matriçage et métallurgie des poudres (+ 6 %), le décolletage (+ 1,2 %), le traitement et revêtement des métaux (+ 2,6 %) ainsi que pour la mécanique industrielle (+ 4,3 %). Par rapport aux résultats de l’enquête de juin 2024, ceux de juillet 2024 montrent une amélioration relative des opinions des industriels sur les commandes enregistrées à la fois sur le marché intérieur et les exportations. Eu égard à cette évolution, la situation ne devrait pas continuer de se dégrader au cours des prochains mois.

Produits de grande consommation

La baisse des facturations touche l’ensemble des catégories de produits de ce secteur, soit un recul de – 5,1 % depuis le début de l’année. Seule la lunetterie échappe à cette tendance négative car le chiffre d’affaires lié à cette activité augmente de + 8,7 % en glissement annuel. Pour les mois à venir, les opinions des industriels se stabilisent à bas niveau. La tendance négative des facturations devrait ainsi se poursuivre même si elle ne devrait plus se dégrader au cours des prochains mois.

Au total, les facturations réalisées par les industries mécaniques au cours des sept premiers mois de 2024 sont en quasi-stabilisation (- 0,4 %). Les ventes sur le marché intérieur ont cru de + 0,9 % alors que les exportations sont en baisse en glissement annuel (- 2,8 %). Les commandes enregistrées ne progressent que faiblement. Il est aussi à noter que l’année de comparaison 2023, a été marquée par un niveau des facturations très élevé. Selon le baromètre des industries mécaniques, les tendances devraient être légèrement positives au cours du troisième trimestre 2024 malgré les incertitudes économiques sur le second semestre 2024 signalées par les professions et entreprises mécaniciennes.

A télécharger

Note de conjoncture IM - Septembre 2024_.pdf

Contact

Désiré RAHARIVOHITRA - 01 47 17 60 42 - DRAHARIVOHITRA@fimeca.org