Note de conjoncture - Décembre 2019

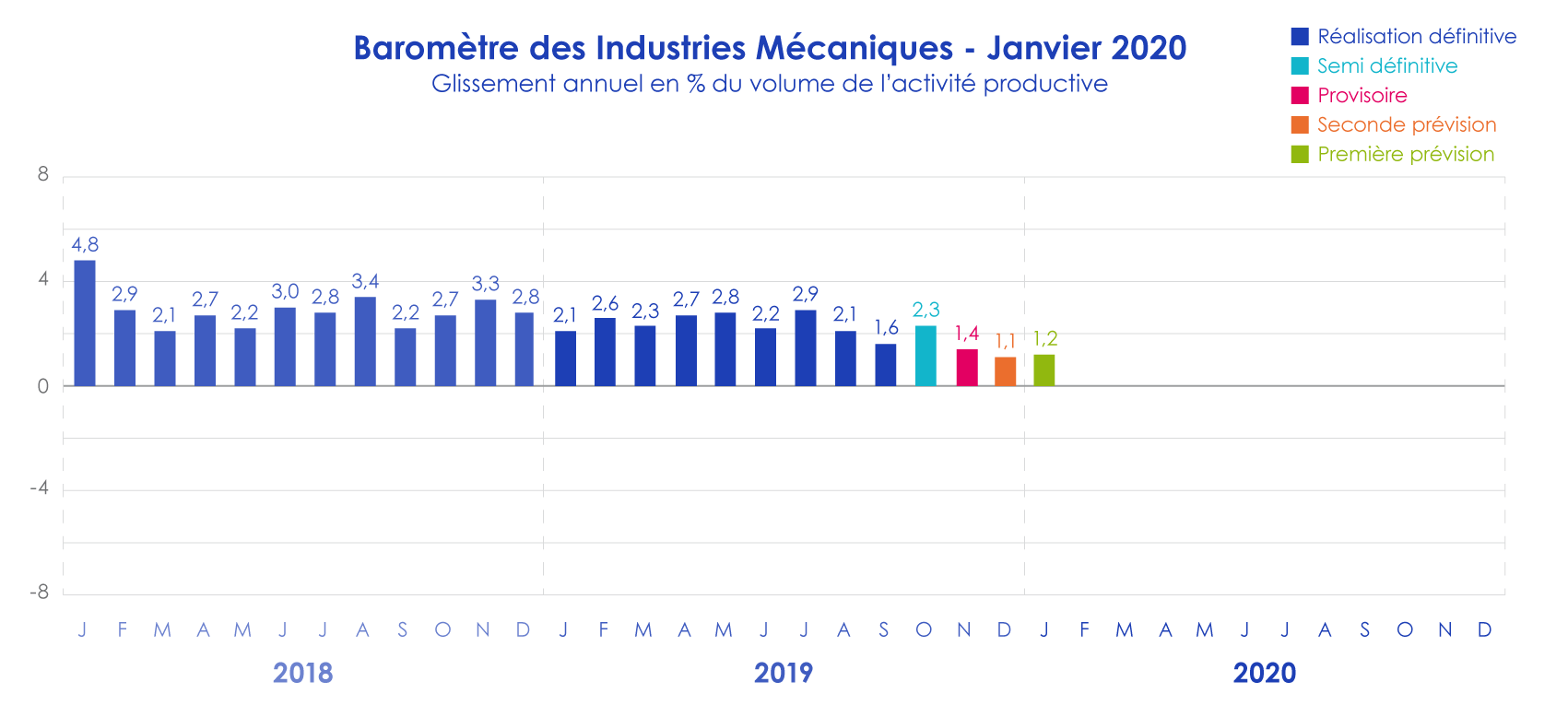

La croissance de l’économie française, estimée autour de + 1,2 % en volume en 2019, correspond à un environnement marqué par une stabilisation du climat des affaires depuis plusieurs mois. La hausse de l’investissement productif aurait été plus importante que l’augmentation des dépenses de consommation en 2019. Le cas inverse devrait se produire en 2020 au vue des résultats de l’enquête investissement réalisée par l’Insee au mois d’octobre 2019. Dans cet environnement économique relativement favorable, la croissance de l’activité des industries mécaniques est de + 1,4 % au mois de novembre 2019 par rapport au même mois de l’année précédente selon le baromètre des industries mécaniques, la hausse étant de + 2,3 % au mois d’octobre 2019.

La conjoncture se maintient sur le marché intérieur. Le climat des affaires dans l’industrie manufacturière reste stable au mois de novembre 2019. Comparé au mois précédent, les opinions des chefs d’entreprise s’améliorent dans l’industrie et dans le commerce de détail alors qu’elles se consolident dans les services et se détendent dans le commerce de gros et dans le bâtiment. Pour l’industrie, cette amélioration a été ponctuée par une hausse des dépenses d’investissement de + 3,6 % en valeur pour l’ensemble de l’année 2019. Dans l’industrie agroalimentaire, le climat des affaires se détériore malgré la progression du chiffre d’affaires dans la plupart des filières. Le montant de l’investissement productif réalisé par l’ensemble du secteur est comparable à celui de l’année précédente (+ 0,3 %). Pour les biens d’équipement, la conjoncture s’est nettement améliorée surtout dans le secteur des équipements électriques, les produits informatiques, électroniques et optiques. Les industriels de ce secteur ont réalisé des dépenses d’investissement soutenues en 2019 (+ 5 %), tous secteurs confondus. Par ailleurs, la conjoncture s’améliore légèrement dans l’automobile après un affaiblissement de l‘activité durant le premier semestre 2019. Pour faire face au futur développement des voitures électriques, le secteur a dû accroître ses dépenses d’investissement productif de + 17,9 % en 2019 selon l’enquête Insee. Quant aux autres matériels de transport, la baisse de la demande étrangère pèse légèrement sur l’activité ; les dépenses d’investissement continuent toutefois de progresser pour faire face à la concurrence internationale (+ 4,3 %). Pour 2020, l’investissement productif de l’ensemble de l’industrie devrait se stabiliser après une croissance régulière enregistrée depuis l’année 2013.

Parallèlement, l’augmentation des exportations se maintient à + 2,5 % au cours des dix premiers mois de 2019. Le marché européen devrait se stabiliser en 2020 avec une moindre baisse prévue sur le marché allemand et une légère hausse sur les autres marchés européens, notamment danois, italien, finlandais et néerlandais.

Secteur de la transformation

La hausse des ventes est de + 1,9 % durant les trois premiers trimestres de 2019 pour la transformation des métaux comparativement à la même période de l’année précédente. Tirée par l’activité du Btp, la croissance de la construction métallique atteint + 6,3 % tandis que la hausse des facturations est de + 2,8 % pour la chaudronnerie. Les ventes d’articles ménagers et de produits métalliques progressent de + 2,2 % pour les neuf premiers mois de 2019 en glissement annuel. La hausse la plus forte est enregistrée par les ressorts (+ 4,6 %). A l’inverse, les facturations de la branche sous-traitance sont en recul de - 1,3 %. Cette baisse est liée à la diminution des facturations dans les branches de la forge et du décolletage alors que les ventes sont en progression pour la mécanique industrielle. Les perspectives des industriels du secteur de la transformation des métaux sont mal orientées du fait de l‘affaiblissement de la demande étrangère.

Secteur de l’équipement

L’activité du secteur continue d’évoluer sur une tendance haussière. Les facturations augmentent de + 3,6 % durant les trois premiers trimestres de 2019 par rapport à la même période de l’année précédente. Les ventes de composants augmentent de + 2,7 %. Les livraisons de moteurs, de turbines et de robinetterie expliquent cette augmentation. Les facturations d’équipements hydrauliques et pneumatiques croissent légèrement alors que celles de fabrication d’engrenages et d’organes mécaniques de transmission marquent le pas. Les livraisons de machines d’usage général sont en progression soutenue, + 5,7 % pour les neuf premiers mois de 2019. Toutes les catégories d’équipements de cette famille de matériels profitent de cette amélioration ; la hausse est significative pour les matériels de levage et de manutention, les fours et brûleurs industriels ainsi que pour les équipements d’emballage, de conditionnement et de pesage. Par ailleurs, la production de machinisme agricole et de machines-outils continue de croître. A l’inverse, la production de machines d’usages spécifiques recule légèrement. L’augmentation des facturations d’équipement pour la construction, de machines pour la métallurgie, de machines pour l’industrie agro-alimentaire a été effacée par le recul des ventes de machines pour les industries textiles, le travail du caoutchouc ou des plastiques et d’imprimerie. Les opinions des mécaniciens producteurs de biens d’équipement sur l’activité future se redressent malgré l’insuffisance des prises de commandes à l’exportation.

Secteur de la précision

Les facturations des industriels progressent de + 4,6 % durant les neuf premiers mois de 2019 en glissement annuel. Toutes les catégories d’équipement profitent de cette hausse, à l’exception de la fabrication de matériels d’optique qui enregistre une baisse du chiffre d’affaire durant les trois premiers trimestres de 2019. Les perspectives à court terme des industriels sont favorables et continuent de se redresser.

La tendance de l’activité des entreprises mécaniciennes reste favorable au quatrième trimestre de 2019. Bien que les demandes étrangères soient insuffisantes selon les industriels, le début de l’année 2020 devrait être marqué par une poursuite de l’augmentation de la production. La demande intérieure et celle en provenance des pays tiers devraient se maintenir à court terme.

A télécharger

Note de conjoncture FIM - Décembre 2019.pdf

Contact

Désiré RAHARIVOHITRA - 01 47 17 60 42 - DRAHARIVOHITRA@fimeca.org