Note de conjoncture - Avril 2023

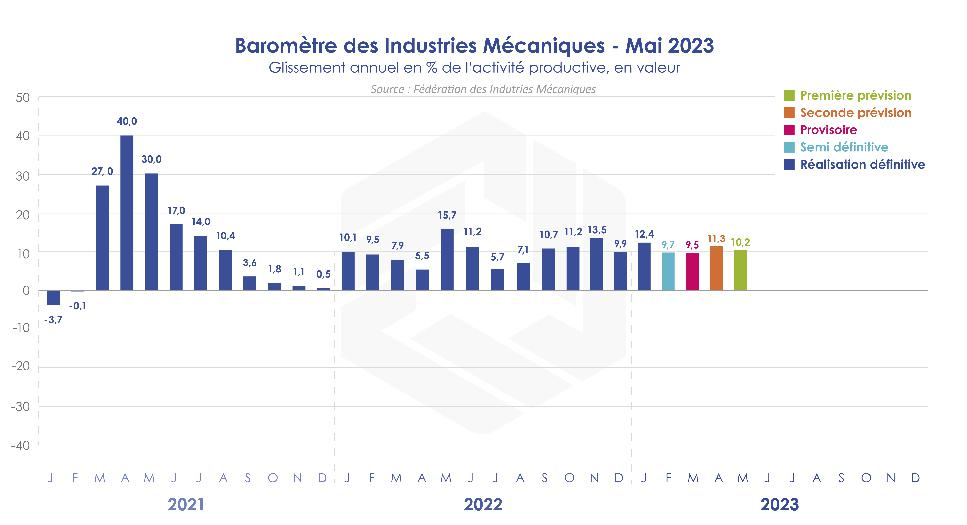

La croissance du chiffre d’affaires en valeur des industries mécaniques se maintient. Après une hausse de + 9,8 % pour l’ensemble de l’année 2022 par rapport à 2021, les facturations continuent d’augmenter durant les deux premiers mois de 2023 : + 11,2 % en glissement annuel. En revanche, la production n’a augmenté que de + 0,5 % en volume en 2022 mais elle s’intensifie durant les deux premiers mois de 2023 (+ 4 %). Selon le baromètre FIM, la hausse du chiffre d’affaires devrait se poursuivre au cours des prochains mois, soit un peu plus de 10 % durant les cinq premiers mois de 2023. Cette hausse globale est favorisée par la progression des livraisons sur le marché intérieur et la bonne tenue des exportations.

A fin février 2023, le cumul des livraisons sur le marché domestique augmente de + 9,7 % en glissement annuel. La situation conjoncturelle française est restée globalement favorable au début de 2023. Le niveau d’activité avec la plupart des secteurs clients est considéré par les professions et les industries mécaniques comme élevé à l’exception de celui avec l’automobile qui reste à un niveau faible selon les résultats de l’enquête mensuelle réalisée par la FIM auprès des principales professions et entreprises mécaniciennes. L’investissement productif qui était déjà le moteur de la croissance en 2022 (+ 3,3 % en volume) devrait continuer à soutenir l’activité des industries mécaniques liée au marché intérieur en 2023. Selon l’enquête Insee sur les dépenses d’investissement, celles-ci devraient s’intensifier dans l’aéronautique, dans les équipements électrique, électronique et informatique et dans le secteur de la pharmacie. Ce type de dépenses devrait se redresser légèrement en 2023 dans le secteur automobile après une stabilisation en 2022. Par ailleurs, la croissance des investissements serait moins forte en 2023 qu’en 2022 pour les industries agroalimentaires, les machines et équipements, l’industrie chimique et les industries lourdes. Au total, l’industrie manufacturière devrait encore accroître ses dépenses d’investissement en 2023. Parallèlement, le niveau d’activité est considéré par les entreprises mécaniciennes comme normal dans les secteurs du service, notamment dans la restauration, les métiers de bouche, les arts de la table et le luxe ainsi que dans la distribution industrielle.

Concernant la demande étrangère, elle continue d’être importante ; elle a permis aux industries mécaniques d’intensifier leurs exportations à + 13,7 % durant les deux premiers mois de 2023, contre + 11,5 % pour l’ensemble de l’année 2022. La hausse reste significative vers les pays membres de l’Union européenne, + 12 % vers l’Allemagne, + 12,1 % vers l’Espagne, + 22,9 % vers la Belgique, + 18,8 vers le Portugal et + 5,8 % vers l’Italie, soit + 12,5 % vers l’ensemble de l’U.e. Parallèlement, les expéditions vers les pays tiers se sont accélérées, soit + 7,5 % pour l’ensemble de l’année 2022 et + 15,2 % pour le cumul des deux premiers mois de 2023. La progression est de + 14,4 % vers les Etats-Unis, + 17,5 % vers le Royaume-Uni et + 16,8 vers la Chine.

Equipements de production et équipements mécaniques

Une accélération des livraisons totales est enregistrée par cette famille d’équipement : + 8,3 % en valeur en 2022 par rapport à 2021 et + 11,5 % au cours des deux premiers mois de 2023. Les hausses les plus significatives correspondent au machinisme agricole, aux équipements de levage et de manutention, aux machines-outils, aux équipements d’emballage, de conditionnement et de pesage et aux machines pour les industries du papier et du carton. A l’inverse, les ventes se contractent pour les fours et brûleurs, pour les machines pour les industries textiles et pour la fabrication de machines pour le travail du caoutchouc ou des plastiques. La poursuite de la croissance des investissements productifs en France (+ 3 % en volume prévus pour l’ensemble de l’année 2023) et les bons scores réalisés à l’international expliquent cette bonne progression des facturations totales de l’ensemble des fabricants de biens d’équipement. Quant aux perspectives, les opinions des chefs d’entreprise continuent d’être favorables. Le solde d’opinions sur le carnet de commandes se maintient à niveau correct malgré une légère décélération des prises d’ordre en provenance de l’étranger. Les perspectives d’activité pour cette famille d’équipement restent positives au cours de prochains mois.

Composants et sous-ensembles intégrés

Cette famille d’équipement représente 25 % de l’ensemble de la Mécanique française en termes de chiffre d’affaires. Après une progression de + 9,9 % en valeur en 2022, la hausse du chiffre d’affaires s’est intensifiée durant les deux premiers mois de 2023, soit + 12,5 % en valeur et en glissement annuel. Les ventes de moteurs et turbines ont fortement progressé : + 25,2 %. C’est aussi le cas pour les pompes et compresseurs : + 21,6 %. La robinetterie, les engrenages et les organes mécaniques de transmission, et les équipements hydrauliques et pneumatiques enregistrent aussi une croissance à deux chiffres. Tirée par les biens d’équipement et les dépenses d’investissement des secteurs clients, la croissance de cette famille de matériels continue d’être au rendez-vous. Le solde d’opinions des industriels sur les carnets globaux et étrangers s’améliore. Les stocks de produits finis restent toutefois à un niveau relativement élevé. Les industriels du secteur signalent un allongement de délais de livraison faute de pièces dans la plupart des cas. Nonobstant ces quelques points négatifs, les perspectives et les opinions des industriels sur leur activité future se redressent.

Pièces mécaniques issues de la sous-traitance

Après une hausse des facturations de + 14,7 % en 2022, les ventes totales de ce secteur continuent de croître de 11,6 % en valeur en janvier-février 2023. La croissance reste significative pour le découpage-emboutissage (+ 13 %), la mécanique industrielle (+ 13,8 %) et le décolletage (+ 11,2 %). La fonderie, la forge et le traitement de surface enregistrent une croissance moyenne. La demande étrangère et les carnets de commandes des constructeurs restent à un niveau relativement faible. Le poids du secteur automobile, avec qui les mécaniciens enregistrent un faible niveau d’activité, dans le débouché total ainsi que la hausse des coûts de l’énergie freinent en partie l’évolution de l’activité de ce secteur. Le solde d’opinions des chefs d’entreprise sur l’activité prévue fléchit. L’activité devrait marquer le pas au cours des prochains mois.

Produits de grande consommation

Le bilan de l’année 2022 est ponctué par une croissance des facturations de + 8,1 % pour cette famille de produits. Les ventes réalisées en janvier-février 2023 sont en hausse de + 5 % en glissement annuel. La fabrication de coutellerie croît de + 14,4 % alors que les ventes d’autres articles ménagers augmentent faiblement (+ 0,8 %). La fabrication d’outillage portatif à moteur incorporé enregistre la hausse la plus forte dans cette famille de produits (+ 32,7 % pour les deux premiers mois en glissement annuel).

Au total, les facturations des industries mécaniques se sont bien redressées en 2021 et 2022. Les perspectives favorables pour 2023 sur les dépenses d’investissement en France (+ 3 % en volume) et à l’international (+ 1 % en volume) devraient permettre à la production de se maintenir au cours des prochains mois. Par ailleurs, la hausse du chiffre d’affaires sera fonction de l’évolution des coûts des consommations intermédiaires, notamment des prix de l’énergie.

A télécharger

Note de conjoncture IM - Avril 2023.pdf

Contact

Désiré RAHARIVOHITRA - 01 47 17 60 42 - DRAHARIVOHITRA@fimeca.org