L'activité des industries mécaniques continue sa progression

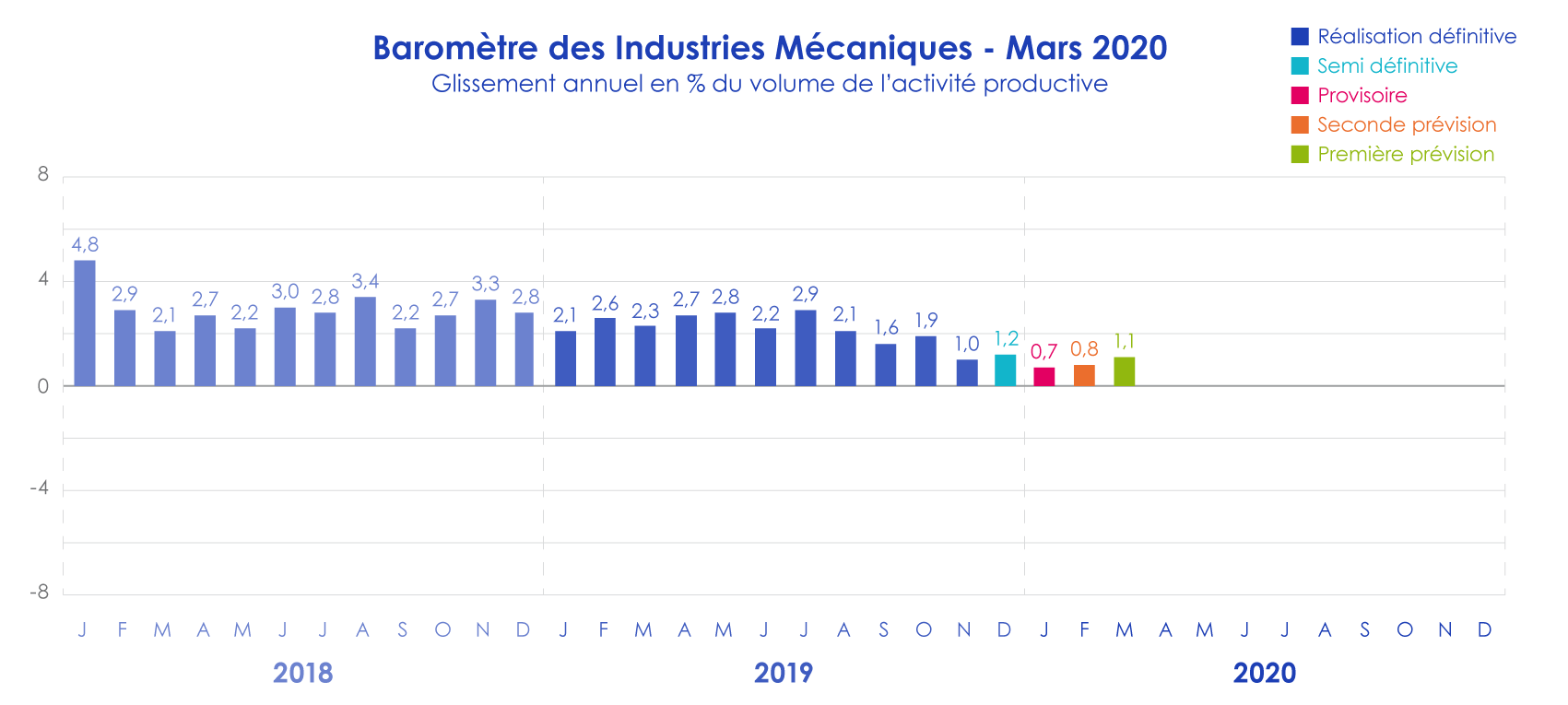

Le produit intérieur brut français (PIB) a nettement ralenti tout au long de l’année 2019 (- 0,1 % au quatrième trimestre 2019 contre + 0,3 % au troisième). Ce ralentissement économique global s’est accompagné d’une sensible décélération de la croissance de l’activité des entreprises. La croissance de la mécanique française a perdu environ un point de janvier 2019 à décembre 2019 selon le baromètre FIM, passant de + 2,1 % à + 1,2 % en glissement annuel. La hausse de l’activité au cours du premier trimestre 2020 est de + 0,9 % selon les premières estimations du baromètre. L’augmentation de la production devrait faiblir en janvier-février 2020 pour se raffermir légèrement au mois de mars 2020.

Le climat des affaires en France se stabilise au mois de janvier 2020. La situation se dégrade dans le commerce de détail et dans le commerce de gros alors que la conjoncture se maintient dans les services et le bâtiment. Le climat s’améliore dans l’industrie selon l’indicateur synthétique de l’Insee. Cette évolution positive de l’industrie est liée à l’amélioration des opinions sur les carnets de commandes. Malgré une situation mitigée dans le secteur agroalimentaire, les industriels de ce secteur ont revu à la hausse leurs prévisions de dépenses d’investissement pour l’année 2020 (+ 7 % en valeur et en données brutes selon l’enquête Investissements de janvier 2020). La conjoncture se redresse dans les biens d’équipement électrique et électronique du fait de l’amélioration de la demande étrangère. En phase avec cette amélioration, les perspectives d’investissement de l’ensemble des biens d’équipement sont revues à la hausse pour l’année 2020 (+ 9 % en valeur et en données brutes). Par ailleurs, la dégradation du climat des affaires pour les autres matériels de transport s’accompagne des prévisions d’investissement en recul de – 6 %, dont – 2 % pour l’automobile. Pour le reste de l’industrie, la situation est différente selon les branches. La conjoncture s’améliore dans le secteur du textile, habillement, cuir et caoutchouc alors que le climat se dégrade ou se stabilise dans la chimie, la métallurgie, le bois et l’imprimerie. Le taux d’utilisation des capacités de production est de 83,2 % dans l’ensemble de l’industrie selon l’enquête de janvier 2020. Les prévisions de dépenses d’investissement pour 2020 sont revues à la hausse dans l’industrie (+ 3 % par rapport à 2019).

Côté exportations, les ventes progressent. Cette croissance est faite uniquement avec les pays tiers (+ 4,6 %). Les livraisons vers les pays membres de l‘Union européenne se stabilisent en 2019 selon les estimations provisoires des douanes (+ 0,4 %). Au total, les exportations de la mécanique française progressent de + 1,8 % en 2019 par rapport à 2018. Les ventes augmentent légèrement avec l’Italie alors qu’elles se stabilisent avec l’Allemagne, l’Espagne et le Portugal. A l’inverse, une diminution est enregistrée avec la Belgique. Parallèlement, la croissance des exportations avec les pays tiers est surtout imputable aux Etats-Unis et au Canada.

Equipements de production et équipements mécaniques

La production de l’ensemble de ce secteur est en croissance mais un fort ralentissement est enregistré vers la fin de l’année 2019. La hausse des ventes est de + 2,8 % au cours des onze premiers mois de 2019 par rapport à la même période de l’année précédente. La plupart des machines profitent de cette augmentation des facturations. La hausse la plus forte est enregistrée par la fabrication de fours et brûleurs. Les matériels de levage et de manutention, les machines-outils, les machines pour la métallurgie, les instruments de mesure, les matériels médico-chirurgicaux, les équipements d’emballage et de conditionnement, les machines pour la métallurgie, les machines pour les industries du papier et du carton sont aussi en progression. Les ventes de machinisme agricole et de machines pour la construction continuent de croître même si les livraisons totales des industriels sont en net ralentissement. Par ailleurs, les facturations de certaines machines diminuent. C’est le cas notamment de ventes de machines d’imprimerie, de machines pour le travail du caoutchouc ou de plastiques. Les perspectives à court terme des industriels se sont améliorées par rapport à décembre 2019. Les opinions sur les prises de commandes en France et sur les carnets étrangers contribuent à cette amélioration.

Composants et sous-ensembles intégrés

L’activité des entreprises mécaniques de ce secteur enregistre une hausse de + 1,8 % durant les onze premiers mois de 2019. La croissance la plus forte est enregistrée par la robinetterie. Les moteurs et turbines, les générateurs de vapeur enregistrent aussi une croissance moyenne. Le chiffre d’affaires de produits de la chaudronnerie se stabilise. Par ailleurs, les transmissions évoluent différemment selon les branches : une hausse pour la transmission pneumatique, une stabilisation pour la transmission mécanique et un recul pour la transmission hydraulique selon la Profession. Parallèlement, les ventes de pompes et compresseurs font du surplace. L’activité de composants était en croissance soutenue durant la première partie de l’année 2019, en phase avec l’évolution des machines et équipement de production. Un ralentissement est enregistré durant la seconde partie de l’année 2020. Les perspectives à court terme sont favorables pour les pompes, la robinetterie et l’ensemble des transmissions.

Pièces mécaniques issues de la sous-traitance

Le secteur enregistre une baisse du chiffre d’affaires de – 3,4 % durant les onze premiers mois de 2019. Seules les ventes de produits de la mécanique industrielle augmentent durant cette période. Impactées par les difficultés du secteur automobile qui constitue le premier débouché de ce secteur, les facturations sont en recul pour la fonderie, la forge, le décolletage, le découpage-emboutissage et le traitement et revêtement des métaux. Les opinions des chefs d’entreprise sur les perspectives à court terme s’améliorent toutefois pour la forge-estampage alors qu’elles restent défavorables pour le découpage-emboutissage et la mécanique industrielle.

Produits de grande consommation

Les ventes totales augmentent de + 1,5 % durant les onze premiers mois de 2019 en glissement annuel. Les articles ménagers profitent de cette amélioration. Les autres produits sont en léger retrait.

Au total, soutenue par la demande étrangère en provenance des pays tiers et par les prises d’ordres sur le marché national en 2019, l’activité des industries mécaniques continue de croître. Toutefois, le ralentissement de l’environnement économique global s’est traduit par une faible progression de l’activité au premier trimestre 2020.

A télécharger

NDC version Repro Février 2020.pdf

Contact

Désiré RAHARIVOHITRA - 01 47 17 60 42 - DRAHARIVOHITRA@fimeca.org